住宅ローン金利上昇で変動金利型のローンが「リボ払い」に…

金利、上がってます。

フラット35などの固定金利で住宅ローンを組んでいる人には全く影響はないのですが、近年は不況続きのため月々の返済額の少なさにひかれて変動金利を選択した人もたくさんいることと思います。

「変動にしていたって金利なんてそんな簡単に上がらないでしょ。」

私もそう思っていました。しかしいよいよ金利上昇に転じてしまったのです。

「金利が少々上がったところで元々が低いので額にすればしれている」

と思う人もいるかもしれません。確かに一理あります。上がったところで固定金利並の水準にしかならないかもしれないですから、そうなれば変動金利型の方が有利ということになります。

しかし問題はそこではないのです。

問題視するべきなのは、「金利上昇をきちんと計画していたか」という点です。

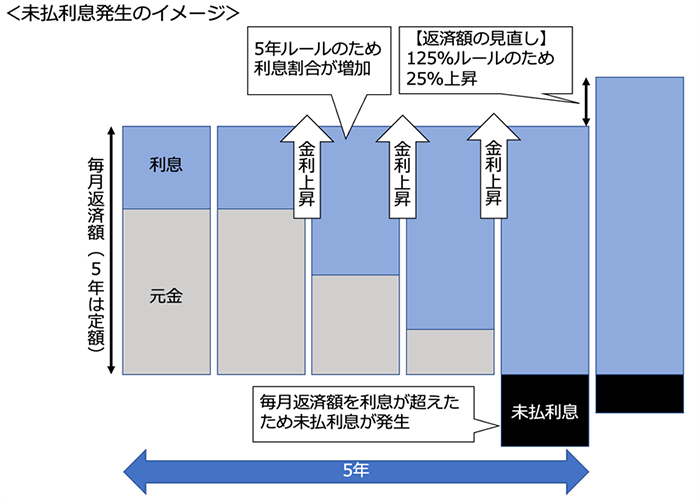

住宅ローンには「5年ルール」と「125%ルール」というものがあります。

・5年ルール…金利が上昇しても、5年間は返済額が変わらない

・125%ルール…5年経過後の6年目からの返済額は、今までの返済額に対して125%の金額までしか上げることができない

このルールの存在によって、「なーんだ、金利が上がってもそんなに返済苦労しないじゃん」と勘違いしている人がいないでしょうか。

確かに月々の返済額は抑えられますが、その抑えられた額は免除されているわけではなく、どんどん繰り越されていくのです。

あの悪魔のシステム「リボ払い」のように…。

出典:住宅ローンの5年ルール、125%ルールとは?メリット・デメリットについて解説|SBI新生銀行

繰り越され続けたローンは融資終了のタイミングで全額支払うことになります。

そこまで計画してローンを組んでいる人がどれだけいるでしょうか。

125%ルールが設けられているということは、25%以上は返済額が上がる(月8万円の返済なら2万円!)ことが想定されているということですよ?

トータルの支払額が固定金利より低かったとしても、支払額の変動で苦しむことになるのならそれは計画ミスなのです。

「今金利を上げたら経済が壊滅するから上げないはず。上げても救済措置があるはず。」

と念仏のように唱えている債務者さん…税金はそう言われながらどんどん上がっていますよ…。

国としては不動産市場が一度壊滅してくれた方が、また儲けるきっかけができるので長い目で見るとプラスだと思うんですよね。

さぁ、日本の経済はどこまでもつのか…。ローンゼロで見守りたいと思います。